Autotrasportatori: riduzione accise IV trimestre 2025. Attenzione alle modalità di presentazione dell’istanza

Venerdì 02/01/2026

a cura di Studio Valter Franco

Istruzioni operative, requisiti, importi e modalità di presentazione delle istanze per il rimborso accise.

Con circolare 11/2025 (registro Ufficiale 0297622 del 26.053.2025) la Direzione delle Accise, rammentando che sussiste l’obbligo per le imprese di dotarsi di indirizzo PEC, al punto IV, indica che, in materia di agevolazioni sul gasolio, le ditte interessate:

- In via prioritaria presentano le dichiarazioni tramite il servizio E.D.I.

- Coloro che non aderiscono al servizio E.D.I. possono trasmettere le dichiarazioni e mezzo PEC accludendo il file in formato “.dic” che si ottiene solo utilizzando il softare predisposto dall’Agenzia delle Dogane - per semplicità – sottoscritte e presentate unitamente alla copia di un documento di identità in corso di validità (vedi comunque la nota 1 pag. 1 della Circolare).

Con nota a registro ufficiale 0846601.18 del 18.12.2025 l’Agenzia delle Dogane e dei Monopoli rende note le istruzioni, il modello ed il software per la richiesta dei benefici relativi alla riduzione accise del IV trimestre 2025.

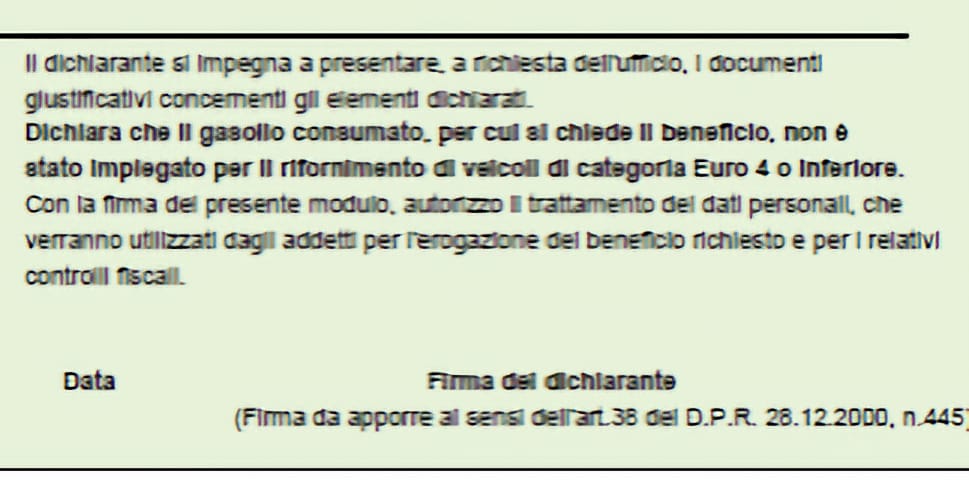

L’articolo 61 del Decreto Legge 1/2012 ha introdotto modificazioni all’articolo 3 comma 1 del D.P.R. 277/2000, cosicché l’istanza per accedere al beneficio può essere presentata dal 1°gennaio al 2 febbraio 2026 (il 31 gennaio cade di sabato). La Legge 28 dicembre 2015 n. 208, articolo 1, comma 645 (Legge di Stabilità 2016) prevedeva che a decorrere dal 1° gennaio 2016 il beneficio non spettasse per i veicoli di categoria EURO 2 o inferiore, successivamente la Legge 160/2019 comma 630 disponeva che a decorrere dal 1° ottobre 2020 il rimborso non spettasse per i consumi dei veicoli di categoria euro 3 od inferiore; infine a decorrere dal 1° gennaio 2021 il rimborso non spetta per i consumi dei veicoli di categoria euro 4 o inferiore (art. 1, comma 630, della legge 27 dicembre 2019, n. 160) – vedi anche il paragrafo IV della Nota. Per la classificazione dei veicoli si consulti la tabella classificazione euro, In seguito a tale introduzione nella dichiarazione trimestrale di rimborso è stata inserita la dicitura “ dichiara che il gasolio consumato per cui si chiede il beneficio non è stato impiegato per il rifornimento di veicoli di categoria Euro 4 o inferiore”.

Si rammenta inoltre che in sede di conversione del D.L. 29.5.2023 (Legge 26.7.2023 n. 95) è stato inserito l’articolo 3 quinquies con il quale il gasolio paraffinico (HVO) ottenuto da sintesi o idroadattamento utilizzato tal quale in sostituzione del gasolio, viene equiparato fiscalmente al gasolio commerciale, in merito alle accise ed al rimborso delle accise

Si rammenta inoltre che in sede di conversione del D.L. 29.5.2023 (Legge 26.7.2023 n. 95) è stato inserito l’articolo 3 quinquies con il quale il gasolio paraffinico (HVO) ottenuto da sintesi o idroadattamento utilizzato tal quale in sostituzione del gasolio, viene equiparato fiscalmente al gasolio commerciale, in merito alle accise ed al rimborso delle accise (vedi anche paragrafo II della Nota).

La riduzione delle accise relativa al IV trimestre 2025 è pari ad euro:

- 229,18 per mille litri di prodotto – gasolio – gasoli paraffinici non conformi - relativo ai consumi dal 1° ottobre al 31 dicembre

- 214,18 per mille litri di prodotto dal 1° luglio al 30 settembre per i gasoli paraffinici conformi

Infatti il quadro A1 chiede l’indicazione degli autoveicoli e dei consumi dal 1° ottobre al 31 dicembre di gasolio o di paraffinico che non soddisfano le condizioni di cui all’articolo 3 comma 4 secondo periodo del D.lgs. 43/2025 mentre il quadro A2 chiede l’indicazione degli autoveicoli alimentati da gasolii paraffinici che soddisfano le condizioni di cui allì’articolo 3 comma 4 del D.lgs. 43/2025, mentre il quadro A3 chiede l’indicazione di gasoli paraffinici per i quali non si hanno informazioni sul rispetto delle condizioni di cui all’art. 3 comma 4 del D.lgs. 43/2025 ed i gasoli, anche paraffinici, da distributori privati di carburanti ricevuti antecedentemente al 15 maggio 2025.

I requisiti dei gasoli paraffinici – articolo 3 comma 4 delD.lgs. 43/2025

4. Allo scopo di incentivare l'impiego di carburanti maggiormente sostenibili sotto il profilo ambientale a cui è applicata, in base al criterio di tassazione per equivalenza, l'aliquota di accisa sul gasolio impiegato come carburante, al biodiesel e ai gasoli paraffinici ottenuti da sintesi o da idrotrattamento (HVO), immessi in consumo tal quali per essere impiegati come carburanti, si applica, ai sensi dell'articolo 16 della direttiva 2003/96/CE del Consiglio del 27 ottobre 2003, un'aliquota di accisa ridotta pari a euro 617,40 per mille litri; la medesima aliquota trova applicazione per un periodo quinquennale decorrente dalla data di entrata in vigore del decreto di cui al comma 2 adottato per l'anno 2025. I biocarburanti di cui al presente comma soddisfano, ai fini dell'applicazione della predetta aliquota ridotta, le condizioni previste dall'articolo 44, paragrafo 5, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 201.

L’articolo 8 del Decreto Legge 124/2019 ha introdotto, a decorrere dal 1° gennaio 2020, un limite quantitativo di gasolio consumato da ciascun veicolo; come riportato al paragrafo VI della nota: tale limite è stato fissato in un litro di gasolio per ogni chilometro percorso da ciascun veicolo; risulta quindi fondamentale il dato sulla percorrenza chilometrica di ciascun veicolo per il quale il beneficio non sarà più riconosciuto oltre il consumo di un litro per ciascun chilometro percorso e, per questo motivo, sono state apportate le relative modifiche al quadro A della dichiarazione dove nella colonna “chilometri percorsi” dovranno essere indicati i chilometri percorsi da ciascun veicolo nel periodo 1°ottobre al 31 dicembre ed i litri consumati nel medesimo periodo.Infine per le imprese comunitarie obbligate alla presentazione della dichiarazione dei redditi in Italia, nel modello di dichiarazione (dopo frontespizio, quadri e legenda, nel modello in excel “Uffici per comunitari”) è stata inserita una tabella riportante per gli stati di appartenenza alla UE l’ufficio delle Dogane competente a ricevere la dichiarazione.

Si rammenta inoltre che:

- nel settore dell’autotrasporto (in conto proprio o in conto terzi) svolta da persone fisiche o giuridiche il beneficio riguarda i veicoli con massa complessiva pari o superiore alle 7,5 tonnellate e di categoria superiore ad euro 4;

- gli autotrasportatori possono documentare gli acquisti di carburante unicamente con fattura;

- si richiama la nota n. 64837 del 7 giugno 2018 (vedi l’ultimo periodo del paragrafo 3 della Nota) della Direzione Centrale legislazione e procedure accise ed altre imposte indirette dell’Agenzia delle Dogane relativa alla confermata obbligatorietà, per la fruizione del rimborso, dell’indicazione nella fattura elettronica (art. 1, comma 917, della legge 27.12.2017, n. 205) della targa del veicolo rifornito da impianti di distribuzione carburanti;

- la dichiarazione può essere presentata in via telematica entro il 02 febbraio 2026 per i soggetti che si avvalgono del Servizio Telematico Doganale – E.D.I., le cui modalità di invio sono riportate al paragrafo V della nota, oppure via PEC allegando anche il file con estensione “.dic”, oppure in via del tutto residuale i soggetti che non avessero la PEC o si trovassero impossibilitati ad utilizzarla potranno presentare la dichiarazione in forma cartacea, in quest’ultimo caso il contenuto della dichiarazione deve essere fornito anche su supporto informatico contenente il predetto file con estensione “.dic” (CD ROM, DVD, pen drive, USB) unitamente alla dichiarazione stessa; le dichiarazioni prive del supporto informatico che ne riproduce il contenuto nel formato reso disponibile dall’Agenzia dovranno essere regolarizzate (paragrafo I della nota);

- il codice tributo per effettuare la compensazione con modello F24 corrisponde al 6740;

- la compensazione è ammessa (salvo comunicazioni pervenute da parte dell’Ufficio) decorsi 60 giorni dal ricevimento della dichiarazione da parte dell’Ufficio - in caso di trasmissione a mezzo del servizio postale è opportuno effettuare l’invio con raccomandata con avviso di ricevimento in modo da conoscere la data di ricezione da parte dell’Ufficio (articolo 4 comma 2 del D.P.R. 277/2000);

- per il credito riconosciuto non opera la limitazione alla compensazione prevista dall’art. 1, comma 53, della Legge 244/2007;

- il termine per procedere alla compensazione del credito di imposta del quarto trimestre scadrà il 31 dicembre 2027 (chiaramente se la ricezione da parte dell’Ufficio avviene nel 2026 -paragrafo VII della nota - entro l’anno solare successivo a quello in cui è sorto, ai sensi articolo 4 comma 3 del D.P.R. 277/2000 così come modificato dall’articolo 61 comma 1 lettera b del Dl n. 1 del 24 gennaio 2012) – il credito del 3° trimestre 2025 può essere utilizzati in compensazione entro il 31.12.2026 e se non utilizzato entro tale data occorrerà presentare istanza di rimborso entro il 30 giugno 2027;

- il credito non concorre alla formazione del reddito imponibile (articolo 2 D.P.R. 277/2000).

In relazione al termine di presentazione della dichiarazione è opportuno richiamare il contenuto della nota dell’ Agenzia delle Dogane R.U. 62488 del 31 maggio 2012, paragrafo A, nella quale si ha modo di leggere che “ La legge 244/2012, inserendo il comma 13-ter nell’art. 3 del D.L. n.16/2012, ha disposto una modifica all’art. 3, comma 1, del D.P.R. n.277/2000 intervenendo ad eliminare la previsione della decadenza quale sanzione per la mancata presentazione della dichiarazione entro il prescritto termine del mese successivo alla scadenza del trimestre solare di riferimento.

In sostanza, il sopraindicato termine, in assenza di qualificazione, non assume carattere di perentorietà e, conseguentemente, la presentazione tardiva della dichiarazione da parte degli esercenti non preclude il riconoscimento del rimborso e dà avvio al previsto procedimento.

In tale evenienza, inoltre, il limite temporale per l’utilizzo in compensazione del credito (art. 4, comma 3, D.P.R. n.277/2000) sarà determinato in base alla data di riconoscimento del medesimo per effetto del formarsi del silenzio assenso o del provvedimento espresso dell’Ufficio delle Dogane. Pertanto, a titolo meramente esemplificativo, in caso di dichiarazione relativa al primo trimestre dell’anno 2012 presentata tardivamente nel mese di aprile 2013, non potrà essere precluso all’esercente il riconoscimento del beneficio che potrà essere utilizzato, ai sensi dei commi 1 e 2, art. 4, del D.P.R. n. 277/2000, fino al 31 dicembre 2014. Da tale termine decorrono, poi, i sei mesi entro i quali (30 giugno 2015) deve essere richiesto il rimborso in denaro per la fruizione delle eccedenze qualora non sia stato utilizzato integralmente in compensazione.

Alla luce del mutato quadro giuridico, in riferimento al riconoscimento del beneficio correlato al decorso del tempo, si precisa che l’esercente l’attività di trasporto ha l’onere di presentare comunque l’apposita dichiarazione entro il termine di decadenza biennale fissato, a valenza generale, dall’art. 14, comma 2, del D.lgs. n.504/95, decorrente dal giorno in cui il rimborso stesso avrebbe potuto essere richiesto (nel caso sopra esemplificato, inizio decorrenza del termine: 1.4.2012)”.

LINK ALL’AGENZIA DELLE DOGANE 4° TRIM. 2025 |

Oggi |

|

| Nuovi chiarimenti sul trattamento fiscale dei costi di telefonia quando sono sostenuti nell’ambito... |

|

| |

Oggi |

|

| In data 6 marzo 2026 il MEF (Dipartimento delle Finanze) ha emanato il decreto con l’aggiornamento... |

|

| |

Oggi |

|

| Attivato sul sito dell’Agenzia Entrate il nuovo servizio per permettere il collegamento tra registratori... |

|

| |

Oggi |

|

| Il recepimento della Direttiva Delegata (UE) 2023/2775 tramite il DLgs. 6 settembre 2024 n. 125 ha introdotto... |

|

| |

Ieri |

|

| Al via la procedura per l’associazione tra Pos e registratori telematici prevista dalla Legge di... |

|

| |

Ieri |

|

| Gli amministratori di società non pagheranno l’imposta di bollo per la comunicazione del... |

|

| |

Ieri |

|

| Il cash pooling indica un meccanismo che consente l’amministrazione unitaria e centralizzata delle... |

|

| |

Lunedì 09/03 |

|

| Con l’ordinanza n. 4534 depositata il 28 febbraio 2026 la Corte di Cassazione ha affermato che... |

|

| |

Lunedì 09/03 |

|

| Parte la procedura per l’associazione tra Pos e registratori telematici prevista dalla Legge di... |

|

| |

Lunedì 09/03 |

|

| Definito il momento di decorrenza del termine di 90 giorni per la prova dell’arrivo dei beni nelle... |

|

| |

Venerdì 06/03 |

|

| Con l’approvazione della Legge di Bilancio 2026 (L. 199/2025), dal 1° marzo... |

|

| |

Venerdì 06/03 |

|

| La Suprema Corte ribadisce che i costi sorti nell’ambito di un’attività esente restano... |

|

| |

Venerdì 06/03 |

|

| Il chiarimento riguarda integratori e preparazioni per la nutrizione sportiva in polvere, capsule, compresse... |

|

| |

Venerdì 06/03 |

|

| Lo scorso 1° marzo è entrata in vigore la Legge 27 febbraio 2026 n. 26, pubblicata sulla Gazzetta... |

|

| |

Giovedì 05/03 |

|

| Il primo appuntamento è fissato al 16 marzo, termine entro il quale devono essere trasmesse le... |

|

| |

Giovedì 05/03 |

|

| Anche i pagamenti effettuati a seguito di avvisi bonari possono essere conteggiati tra i versamenti utili... |

|

| |

Giovedì 05/03 |

|

| L’Agenzia delle Entrate conferma che il credito IRAP degli enti pubblici può essere utilizzato... |

|

| |

Giovedì 05/03 |

|

| Con la sentenza n. 7436 del 2 dicembre 2025 la Corte di Giustizia Tributaria di secondo grado del Lazio... |

|

| |

Mercoledì 04/03 |

|

| La Certificazione degli utili e dei proventi equiparati (Cupe) deve essere rilasciata, entro il... |

|

| |

Mercoledì 04/03 |

|

| Si è aperta lo scorso 2 marzo, e si chiuderà si chiuderà il 1° aprile, la finestra... |

|

| |

Mercoledì 04/03 |

|

| Prorogato di un anno il termine per gli adempimenti catastali connessi all’esclusione degli allestimenti... |

|

| |

Martedì 03/03 |

|

| Con la pubblicazione in Gazzetta Ufficiale n. 301 del 30 dicembre 2025 della Legge di Bilancio 2026 (Legge... |

|

| |

Martedì 03/03 |

|

| Pubblicate le versioni definitive dei modelli dichiarativi per il periodo d’imposta 2025: recepite... |

|

| |

Martedì 03/03 |

|

| Con Provvedimento del 27 febbraio l'Agenzia delle Entrate ha approvato i modelli per la comunicazione... |

|

| |

Martedì 03/03 |

|

| Cassa Forense, in collaborazione con l'Unione Nazionale Camere Avvocati Tributaristi (UNCAT), ha realizzato... |

|

| |

Lunedì 02/03 |

|

| Entro il 16 marzo

le società di capitali,

le società consortili,

le aziende speciali degli... |

|

| |

Lunedì 02/03 |

|

| E' attivo sul sito internet dell'Agenzia Entrate il nuovo servizio di verifica dei rappresentanti fiscali... |

|

| |

Lunedì 02/03 |

|

| La tassazione del corrispettivo dipende da un elemento decisivo: il proprietario mantiene o meno un diritto... |

|

| |

Venerdì 27/02 |

|

| L’Agenzia Entrate, con la pubblicazione della risoluzione n. 9 del 24 febbraio 2026, ha fornito... |

|

| |

Venerdì 27/02 |

|

| L’Agenzia recepisce l’orientamento delle Sezioni Unite sulla tassazione della ricognizione... |

|

| |

Venerdì 27/02 |

|

| Entro domani, 28 febbraio, i contribuenti che hanno rispettato i precedenti pagamenti devono provvedere... |

|

| |

Giovedì 26/02 |

|

| Il Ministero dell'Economia e delle Finanze, con Determina della Ragioneria generale dello Stato n. 18... |

|

| |

Giovedì 26/02 |

|

| Siamo entrati in una nuova era per il credito alle imprese. Se fino a pochi anni fa il dialogo tra banca... |

|

| |

Giovedì 26/02 |

|

| Con Circolare n. 2/E del 24 febbraio l'Agenzia delle Entrate fornisce chiarimenti in merito alle novità... |

|

| |

Mercoledì 25/02 |

|

| Con delibera dell’Autorità Garante della Concorrenza e del Mercato del 27 gennaio 2026 è... |

|

| |

Mercoledì 25/02 |

|

| Con la Risoluzione n. 8 del 23 febbraio l’Agenzia delle Entrate ha fornito nuovi chiarimenti in... |

|

| |

Mercoledì 25/02 |

|

| L'Agenzia delle Entrate, in una risposta fornita sulla rivista telematica FiscoOggi, fornisce chiarimenti... |

|

| |

Martedì 24/02 |

|

| L’Agenzia delle Entrate, con la Risposta n. 29/2026, ha chiarito un aspetto fondamentale per i... |

|

| |

Martedì 24/02 |

|

| Chiariti gli obblighi di collegamento tra POS e registratori telematici per le attività miste:... |

|

| |

Martedì 24/02 |

|

| Con la Sentenza n. 6287, depositata il 17 febbraio 2026, la Corte di Cassazione è tornata a pronunciarsi... |

|

| |

Lunedì 23/02 |

|

| Con la pubblicazione della Circolare n. 1/E del 19 febbraio 2026, l’Agenzia Entrate fornisce una... |

|

| |

Lunedì 23/02 |

|

| Dal 1° gennaio 2026 è in vigore il nuovo obbligo, introdotto dalla Legge di Bilancio 2025,... |

|

| |

Lunedì 23/02 |

|

| Il Consiglio dei Ministri, riunitosi il 18 febbraio scorso, ha approvato in via preliminare il decreto... |

|

| |

Venerdì 20/02 |

|

| L’Agenzia delle entrate-riscossione ha ricordato che il 28 febbraio è prevista la scadenza... |

|

| |

Venerdì 20/02 |

|

| Risponde del reato di bancarotta fraudolenta l’amministratore di fatto di una società fallita... |

|

| |

| altre notizie » |

| |

|

|