|

Antiriciclaggio e Pubbliche amministrazioni: il quaderno 19 dell'UIF

Giovedì 29/09/2022

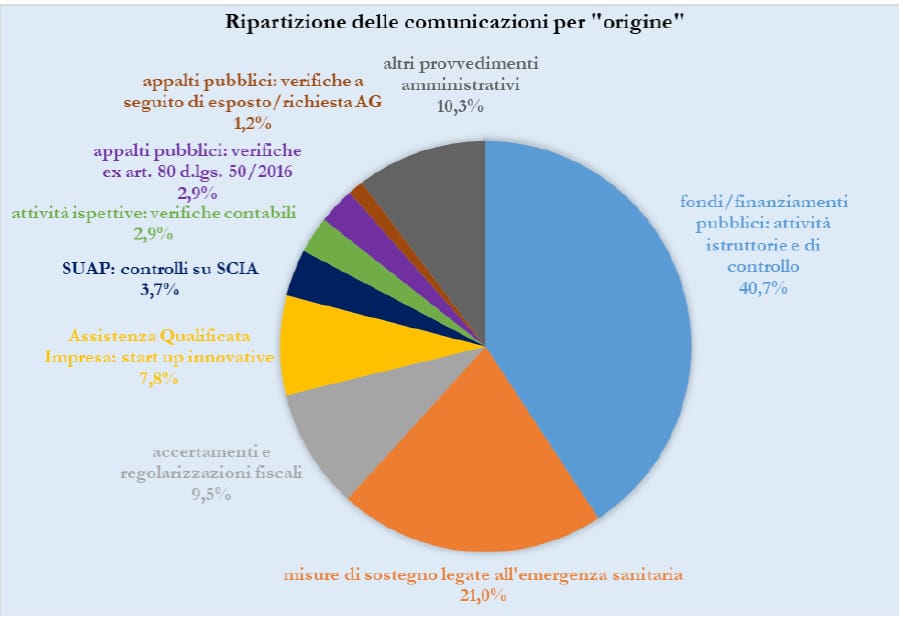

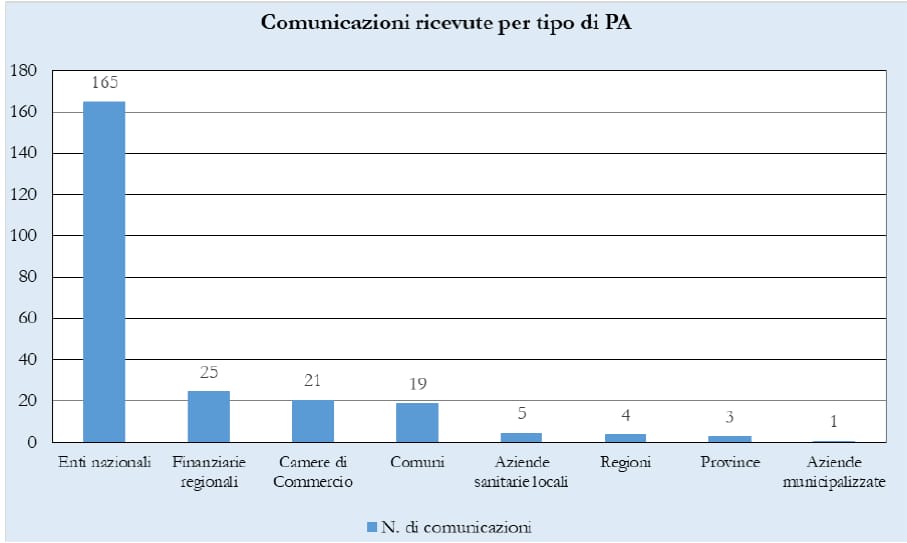

a cura di Studio Valter Franco L'Unità di Informazione Finanziaria per l'Italia ha pubblicato nel settembre 2022 il quaderno n. 19, titolato "Le Pubbliche amministrazioni nel sistema di prevenzione del riciclaggio". Gli uffici delle Pubbliche amministrazioni sono chiamati a svolgere un importante ruolo nel sistema italiano di prevenzione del riciclaggio fin dal 1991, quando il decreto-legge 3 maggio 1991, n. 143, convertito con legge 5 luglio 1991, n. 197, ha posto a loro carico, fra l'altro, obblighi di identificazione e di segnalazione di operazioni sospette. Attualmente i loro doveri in ambito antiriciclaggio sono individuati dall'articolo 10 del decreto legislativo 21 novembre 2007, n. 231, come modificato, da ultimo, dal decreto legislativo 25 maggio 2017, n. 90. Il contributo delle Pubbliche amministrazioni al contrasto del riciclaggio è sempre stato esiguo, l'apparato appare non adeguatamente coinvolto, cosicché l'UIF ha reputato opportuno redigere il quaderno in argomento rimarcando il contributo che la Pubblica amministrazione può recare al contrasto di tale fenomeno. Nel settore della Pubblica amministrazione è quindi importante che venga svolta un'attività di controllo su procedimenti maggiormente esposti a rischio di illecito, quali: a) procedimenti finalizzati all'adozione di provvedimenti di autorizzazione o concessione; b) procedure di scelta del contraente per l'affidamento di lavori, forniture e servizi secondo le disposizioni di cui al codice dei contratti pubblici; c) procedimenti di concessione ed erogazione di sovvenzioni, contributi, sussidi, ausili finanziari, nonché attribuzioni di vantaggi economici di qualunque genere a persone fisiche ed enti pubblici e privati. Le Pubbliche amministrazioni sono tenute, in prima battuta, ad analizzare i propri processi al fine di analizzare le aree di attività maggiormente esposte al rischio, valutando le caratteristiche soggettive, i comportamenti e le attività dei soggetti interessati ai procedimenti amministrativi: un po' come accade per i professionisti, tenuti ad effettuare l'analisi del rischio connesso ai propri clienti ed all'operazione; per tali analisi devono quindi adottare procedure interne proporzionate alle loro dimensioni (normalmente il responsabile definito "gestore" ed è il medesimo che svolge la funzione di responsabile della prevenzione della corruzione e della trasparenza), impartire linee guida ai propri dipendenti così che gli stessi siano in grado di individuare eventuali operazioni sospette (art. 35 del D.lgs. 231/2007) e segnalarle alla UIF tramite il portale, richiamando gli indicatori di anomalia specifici per le Pubbliche amministrazioni di cui al Provvedimento UIF del 2018, precisando che l'elenco di tali indicatori non è esaustivo e che occorre valutare ulteriori comportamenti e caratteristiche dell'operazione che possano ingenerare un fondato sospetto. Richiama inoltre la UIF quanto contenuto nella comunicazione dell'11 aprile 2022 emanata in materia di prevenzione di fenomeni di criminalità finanziaria connessi al Covid 19 ed al PNRR, relativamente alla gestione di fondi/contributi da erogarsi in seguito all'emergenza sanitaria ed al PNRR. La UIF indica che l'Ufficio Parlamentare di Bilancio ha stimato che i fondi PNRR che saranno gestiti dagli Enti Locali ammonteranno ad una somma compresa tra i 66 ed i 71 miliardi di euro, con scadenze alquanto "strette" e tassative e con procedure amministrative semplificate, cosicché tali condizioni potrebbero mettere sotto stress le strutture di controllo degli enti, specie se di piccole dimensioni, con esposizione a rilevanti rischi di fenomeni corruttivi, di mala gestio, a tentativi di infiltrazione da parte di organizzazioni criminali: tutto ciò potrebbe causare gravi effetti distorsivi sulla corretta allocazione delle risorse e sull'integrità del sistema. La UIF indica che le disposizioni di legge dovrebbero essere ampliate con l'obbligo a carico dei privati partecipanti a gare per l'affidamento di lavori, forniture e servizi, e di quelli destinatari di obblighi concessori o autorizzatori o di finanziamenti, contributi o vantaggi economici di dichiarare il proprio titolare effettivo e di prevedere la possibilità anche per le Pubbliche amministrazioni di accedere al Registro dei Titolari effettivi istituito con Decreto MEF-MISE dell'11 marzo 2022 n. 55 (in merito si ricorda che ad oggi tale registro non è ancora attivo, mancando le modalità tecniche di inoltro dei dati).

|

|

Studio Commerciale Cav. Maffei Andrea |

Studio Commerciale Nimis - Maffei Associato |

|

Via Delle Palme, 37 - 55041 Lido di Camaiore (LU)Tel: +39058446215 - Fax: +39058446215Email: a.maffei@studiocommercialemaffei.itP.IVA: 01456690468 |

Via Delle Palme, 37 - 55041 Lido di Camaiore (LU)Tel: +390584617341 +390584619246Email: studionimisassociati@gmail.com |

|

|

|

||